安博体育官方下载

有色金属“铜”深度报告:供需趋紧延续铜价有望步入长牛

2023-12-06 来源:安博体育官方下载

2023-12-06 来源:安博体育官方下载铜是人类最早发现的古老金属之一,早在三千多年前人类就开始使用铜。铜原子量63.54,密度8.92,熔点1083°C,沸点2567°C。纯铜呈浅玫瑰色或淡红色,表明产生氧化铜膜后,外观呈紫铜色。

铜在地壳中的含量为0.01%,储采比在有色金属中处于中等水平。铁和铝在地壳中的含量分别为5%和8%,相比铁和铝而言,铜是相对稀有元素。

根据USGS(2015)数据,铜储采比约为35,在各类有色金属中属中等水平。

物理属性方面,铜拥有非常良好的导热性和导电性,不具磁性,因此是电缆和电气、电子元件等领域最常用的材料;同时,铜机械性能优异,抗张强度大,易焊接,可塑性和延展性强,易于锻造、辗轧、挤压和拉丝,能与许多金属形成合金。

化学属性方面,铜还具有很强的耐腐的能力,暴露在空气中经过氧化,会形成淡绿色铜膜,对内部金属起保护作用。

铜的火法冶炼一般是先将含铜原矿石通过选矿得到铜精矿,在密闭鼓风炉、反射炉、电炉或闪速炉进行造锍熔炼,产出的熔锍(冰铜)送入转炉进行吹炼成粗铜,再在反射炉内经过氧化精炼脱杂,或铸成阳极板进行电解,获得品位高达99.9%的电解铜。

该流程简短、适应能力强,铜的回收率可达95%,但因矿石中的硫在造锍和吹炼两阶段作为二氧化硫废气排出,不易回收,易造成污染。

首先,通过露天、地下或浸出法开采出铜矿,再粉碎浮选,精选出品位为20%-40%的铜精矿。

其次通过火法或湿法冶炼,得到原生精铜。制成铜及其半成品后,再投入到下游电力、家电、房地产等消费领域。废铜经回收再加工过程能够获得再生精铜。

被广泛应用于电力、电子、机械制造、建筑等工业领域。铜及其合金的消费量仅次于钢铁和铝。

铜在电气工业中应用最广、用量最大,电线、电缆、发电机的线圈等都是用铜制造的。

铜还用在所有子弹、枪炮和飞机、舰艇的热交换器等部件,以及制造轴承、活塞、开关、阀门及高压蒸汽设备等,其他热工技术、冷却装臵、民用设备等也普遍的使用铜和铜合金。

铜全球储量长期看较为充足,可持续供给能力强。根据ICSG的数据,2016年全球铜矿总储量为560亿吨,包括已探明的210亿吨(可开采部分大约7.2亿吨),及潜在的350亿吨储量。

相比2016年产能2,200万吨和产量2,000万吨,铜储量仍然十分充足。从长久来看,铜资源可持续供给能力强。

全球接近五成的铜资源储藏在南美洲。智利是全球铜储量最高的国家,占比达29%;秘鲁和墨西哥紧随其后,占比分别为12%和6%。美国和中国的储量分别占5%和4%。

从全球铜企业的铜储量分布看,总体呈现强者恒强的局面。其中,自由港和南方铜业最为丰富,2016年南方铜业铜矿石储量为190亿吨,自由港约130亿吨,分列全球第一、第二位。

不容小觑的是,2011年至今,虽然铜价处于熊市,但Antofagasta、Teck、力拓、第一量子矿业铜储量呈扩张趋势。

2016年,南方铜业、第一量子、必和必拓、自由港麦克米伦铜金等前十大铜业公司已掌握了全球约九成的铜矿储量。

2016年全球矿山产量达到2,020万吨,其中拉丁美洲占比41%,雄踞第一,亚洲和北美洲占比分别为22%和14%。

拉美地区又以智利、秘鲁两国为主,其中智利矿山铜产量550万吨,占世界铜矿供给的四分之一以上,秘鲁矿山铜产量235万吨,占世界铜矿供给的十分之一以上。

根据国际铜研究小组数据,2006-2016年全球铜精矿供给从1498万吨增长到2024万吨,而光拉美地区铜精矿增量就达204万吨,说明不光从总量层面,从产量的边际增量变化角度来看,拉美地区也主导了铜精矿供给格局的变化。

此外,东亚、非洲等地区近年铜精矿增量也较快,一些地区如赞比亚、刚果金未来也有进一步增产的潜力。

据USGS和ICSG数据,截至2016年,中国铜资源储量只占全球4%,但精炼铜产量占全球产量的36%,2016年全球精铜产量为2,331万吨,其中中国产量850万吨,居全球第一,智利产量260万吨,居全球第二。

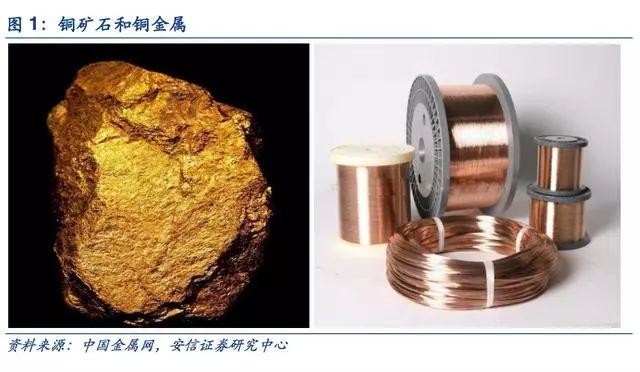

中国铜冶炼企业对全球铜加工费影响举足轻重。2017年全球前20大铜精炼总产能为941.1万吨,其中9家冶炼厂来自中国,产能占比高达49.41%。

由于国内资源禀赋一般,国内铜冶炼企业普遍资源自给率不高,江西铜业、云南铜业等大型冶炼厂资源自给率不到20%,铜精矿多进口自智利、秘鲁等地。

这也造就一个情况,即每年全球的铜精矿加工费长协价由中国冶炼企业与海外巨头签订,2017年铜精矿长协价由自由港与江西铜业协议确定,2018年长协价则由铜陵有色与自由港协议确定。

2001年中国精铜产量140万吨,2016年产量达850万吨,平均复合增速达到12%,在此期间,中国精炼铜供给全球占比也由10%提高到36%,上升26个百分点。

2000~2016年,亚洲精炼铜产量由400万吨上升至1,269万吨,也主要由中国拉动,中国冶炼产能扩张的快慢某些特定的程度上也代表了全球铜冶炼行业增长的情况。

铜精矿、铜冶炼生产与需求在地域上的不匹配导致了铜行业贸易规模较大,总览全球铜贸易格局能够正常的看到两条主线,一是矿产铜由资源禀赋较高的南美洲、大洋洲等国流向冶炼产能丰富的亚欧等国。

2016年前三大铜矿出口国分别为智利、秘鲁、印度尼西亚,前三大铜矿进口国为中国、日本、西班牙。

二是精炼铜由精炼产能富余度较高的智利、日本、俄罗斯等国流向中国、德国、美国、等铜需求量较大的国家。铜贸易的便利性某些特定的程度上也促成了其金融化需求的提升,在一些特定的宏观背景下,因贸易融资产生的铜需求变化对铜供需结构也有一定的边际影响。

构建全球主要铜企样本库,详查全球91条铜矿产线,力求展现最为详尽的铜行业供给总貌。

本文选取了10家国际铜业巨头及6家国内铜企作为样本,通过一系列分析2009~2017年来样本公司的铜矿储量、产量、品位、资本开支、投资现金流、毛利率等关键指标的变化,回顾和总结了铜周期的变化特征。

此外,我们通过数月的信息整理和草根调研,对全球91条铜矿产线的产能投放情况做了遍历式的研究,力求展现最为详尽的铜行业供给总貌,再结合对需求端的预计和研判,我们的主要结论如下:

根据我们对铜矿新增项目的梳理,2017-2020年全球共有约230万吨新增产量释放,约占16年产量的11%,结合相对谨慎的扰动率假设,我们预计2017-2020年铜矿复合增速为3.4%,相较12-16年高达4.8%的增速下降明显。

这一情况从铜企的CAPEX的变化中也可得到部分验证,主流铜企CAPEX自2013年趋顶回落,铜矿新增产能洪峰在14-16年间已释放充分,未来铜精矿供给增速有望系统性下行。

2018年铜矿加工费较2017年再度下降显示矿相较冶炼仍偏紧,冶炼端供给拐点或晚于铜矿端,精矿产量释放多寡制约原生铜冶炼产量增幅。

同时考虑到铜品位下行带来对回收率的考验,原生铜冶炼产量增速甚至有可能稍低于矿端增速。

再生铜方面,变数大多数来源于中国废铜进口禁令的冲击,据安泰科估计,禁止废七类将影响国内约30万吨再生铜供应,但考虑到海外废铜回收体系较为成熟,30万吨进口量可部分由海外再生铜企业消化,对全球中长期供给影响偏小。

综合来看,我们预计全球2017-2020年精炼铜产量分别为2347万吨、2427万吨、2478万吨和2549万吨,2017-2020年复合增速约为2.79%。

第三,预计2017-2020年全球精炼铜需求稳中有增,供需趋紧延续,铜价有望步入长牛。

一是海外经济复苏强劲,叠加原油价格攀升,带来全球再通胀预期升温,“铜博士”因自身对宏观经济的敏感性,实现优于其他基本金属的表现概率较大。

二是从供需格局来看,我们综合了ICSG、WBMS以及SMM等数据构建了较为详尽的供需平衡表,我们预计2017-2020年全球精炼铜需求稳中有增,复合增速约为3.04%,2017-2020年全球铜供需平衡分别为-42、-21、-44、-64万吨,2017年已然浮现短缺,2018年短缺略有缩窄,2019、2020年短缺又再度扩大。

整体上我们大家都认为2017-2020年铜供需偏紧的局面仍将持续,铜价有望步入长牛。分析师:齐丁 衡昆(安信证券)